Boom sudah berakhir. Dan ada efek yang lebih luas.

oleh Serigala Richter ke Jalan Serigala.

Naiknya tingkat hipotek memperparah efek dari ledakan harga rumah pada pembayaran hipotek, dan telah mendorong lapisan demi lapisan pembeli rumah keluar dari pasar selama empat bulan terakhir. Dan itu bisa kita lihat.

Pesanan hipotek untuk membeli rumah telah turun lebih jauh minggu ini dan turun 17% dari tahun lalu, mencapai level terendah sejak Mei 2020, menurut Indeks Pembelian Mingguan Asosiasi Bankir Hipotek hari ini. Indeks turun lebih dari 30% dari permintaan puncak pada akhir 2020 dan awal 2021, yang diikuti oleh kenaikan harga bersejarah tahun lalu.

“Penurunan permintaan terlihat di semua jenis pinjaman,” katanya. Laporan MBA Dia berkata. “Calon pembeli rumah mengalami penurunan musim semi ini, karena mereka masih menghadapi pilihan rumah yang terbatas untuk dijual dikombinasikan dengan kenaikan biaya dari kenaikan suku bunga dan harga hipotek. Penurunan pesanan pembelian baru-baru ini merupakan indikasi potensi kelemahan dalam penjualan rumah dalam beberapa bulan mendatang. .”

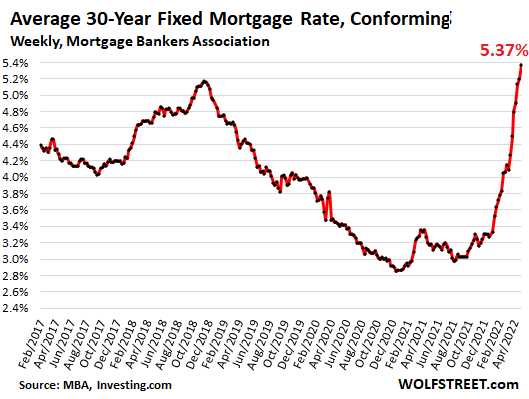

Penyebab pengurangan volume: campuran beracun dari Ledakan harga rumah Tingkat hipotek meningkat. Tingkat bunga rata-rata pada hipotek suku bunga tetap 30 tahun dengan penurunan 20%, sesuai dengan batas Fannie Mae dan Freddie Mac, melonjak menjadi 5,37%, tingkat tertinggi sejak Agustus 2009, menurut pengukur mingguan Asosiasi Bankir Hipotek hari ini.

Apa artinya ini bagi pembeli rumah dolar.

Hipotek atas rumah yang dibeli setahun yang lalu dengan harga rata-rata (menurut National Association of Realtors) $ 326.300, dibiayai 20% lebih sedikit selama 30 tahun, dengan harga rata-rata 3,17% pada saat itu, datang dengan pembayaran 1.320 setiap bulan.

Hipotek atas rumah yang dibeli hari ini dengan harga rata-rata $375.300, pembiayaan minimum 20%, 5,37%, disertai dengan uang muka $990.

Jadi pembeli hari ini, yang sudah menderita inflasi yang merajalela di atas segalanya, harus memasukkan tambahan $670 sebulan — yang merupakan lompatan 50% dalam pembayaran hipotek — untuk membeli sama rumah.

Sekarang hitung ini dengan rumah di daerah yang lebih mahal di negara di mana harga rata-rata, setelah kenaikan konyol dalam dua tahun terakhir, adalah $500.000, $1 juta atau lebih. Pembeli rumah menghadapi pembayaran hipotek yang jauh lebih tinggi di pasar ini.

Kombinasi dari kenaikan harga rumah dan kenaikan tingkat hipotek memiliki efek pada lapisan dan kelas pembeli yang meninggalkan pasar. Dan kami mulai melihat penurunan dalam aplikasi hipotek.

The Fed menyebabkan gelembung perumahan yang konyol ini dengan menekan suku bunga, termasuk pembelian besar-besaran sekuritas berbasis hipotek dan Treasuries.

The Fed sekarang mencoba untuk membatalkan sebagian dari itu dengan menaikkan suku bunga jangka panjang. Ini adalah cara Fed – terlalu sedikit, terlalu terlambat – untuk mencoba mengendalikan gelembung perumahan dan risiko terhadap sistem keuangan, yang telah didorong hingga batasnya.

Apa artinya bagi pengeluaran konsumen.

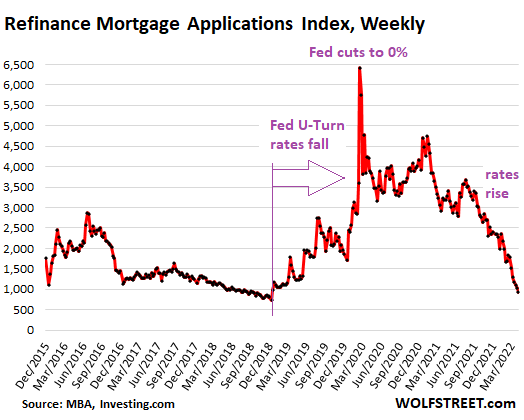

Ketika tingkat hipotek turun, pemilik rumah cenderung membiayai kembali hipotek dengan suku bunga lebih tinggi dengan hipotek berbunga lebih rendah, baik untuk menurunkan pembayaran bulanan mereka, menarik uang tunai dari rumah, atau keduanya.

Gelombang gubernur yang dimulai pada awal 2019 ketika Fed meluncurkan suku bunga hipotek menjadi terkenal, dan menjadi tsunami yang dimulai pada Maret 2020, ketika suku bunga hipotek jatuh ke rekor terendah selama beberapa bulan ke depan. Pemilik rumah menurunkan pembayaran bulanan mereka, menguangkan uang ekstra yang tersisa dari pembayaran yang lebih rendah. Pemilik rumah lain mengambil uang tunai dengan cashback dan membelanjakan uang itu untuk mobil dan kapal, dan mereka membayar kartu kredit mereka untuk memberi ruang bagi pengeluaran di masa depan, dan uang itu didaur ulang dengan berbagai cara dan meningkatkan ekonomi. Beberapa dari mereka juga diinvestasikan dalam saham dan cryptocurrency.

Efek ini berakhir beberapa bulan yang lalu. Sejauh ini, aplikasi untuk membiayai kembali hipotek telah runtuh 70% dari tahun lalu, dan sebesar 85% pada Maret 2020. Refis tidak lagi mendukung belanja konsumen, saham, dan mata uang kripto.

Apa artinya ini bagi industri hipotek?.

Bankir hipotek tahu bahwa mereka berada dalam bisnis yang sangat siklis. Dalam menghadapi kenaikan suku bunga hipotek, runtuhnya permintaan rehabilitasi, dan penurunan permintaan untuk pinjaman hipotek, industri hipotek telah mulai memberhentikan individu.

Tambahkan Wells Fargo, salah satu pemberi pinjaman hipotek terbesar AS, ke dalam daftar pemberi pinjaman hipotek yang terus bertambah yang dikatakan telah memulai PHK akhir tahun lalu dan sejauh ini tahun ini, termasuk perusahaan hipotek yang didukung Softbank Better.com. , tetapi juga PennyMac Financial Services, Movement Mortgage, Winnpointe Corp, dan lainnya.

Wells Fargo dikonfirmasi PHK Jumat lalu dan sebuah pernyataan menyalahkan “perubahan siklus dalam lingkungan pinjaman hipotek yang lebih luas,” tetapi tidak mengungkapkan lokasi keterpencilan kerajaan hipotek yang akan mengurangi bankir hipotek dan jumlah mereka.

Jadi ledakan ini berakhir. The Fed sekarang telah mulai menaikkan suku bunga, terlalu sedikit dan terlalu terlambat, tetapi akhirnya tertinggal untuk menangani inflasi empat dekade ini, setelah 13 tahun merajalela pencetakan uang – inflasi sebesar mayoritas orang Amerika belum pernah melihat sebelumnya.

Senang membaca WOLF STREET dan ingin mendukungnya? Gunakan pemblokir iklan – Saya sangat mengerti mengapa – tetapi apakah Anda ingin mendukung situs ini? Anda dapat menyumbang. Saya sangat menghargai itu. Klik pada segelas bir dan es teh untuk mempelajari cara melakukannya:

Apakah Anda ingin diberi tahu melalui email saat WOLF STREET menerbitkan artikel baru? Daftar disini.

![]()

“Penggemar bir. Sarjana budaya pop yang setia. Ninja kopi. Penggemar zombie jahat. Penyelenggara.”

More Stories

Haruskah Anda membiayai kembali sekarang atau menunggu?

Laporan: Kroger Co. menaikkan harga susu dan telur melebihi biaya inflasi, kesaksian eksekutif

Saham raksasa chip kecerdasan buatan Nvidia menurun meskipun rekor penjualannya mencapai $30 miliar